A transição 2026–2033 exige muito mais do que interpretação normativa. Envolve sistemas, dados, processos, precificação, cadeia de suprimentos, contratos e governança. A Enacte conduz a execução completa — da simulação à operação assistida.

ENACTE CONSULTORIA — Reforma Tributária

Preparação Operacional para o IVA Dual

Por que agir agora

A adoção do IVA Dual se dará em fases até 2033, com impactos diretos em margens, apurações, formação de preço, logística e rotinas. Os principais riscos identificados são:

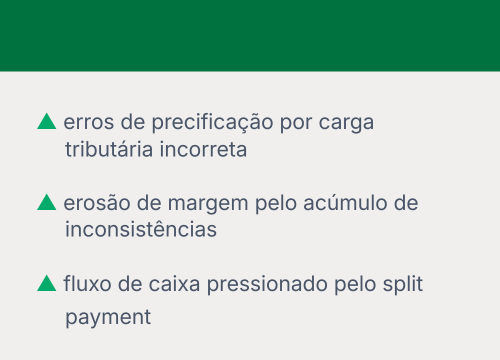

Riscos financeiros

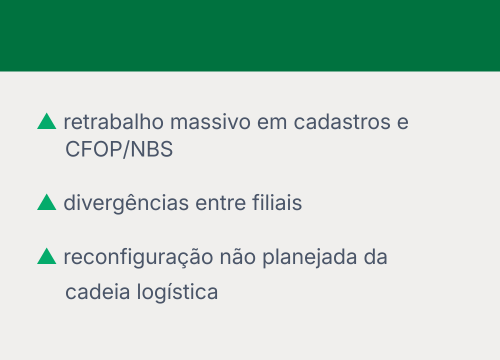

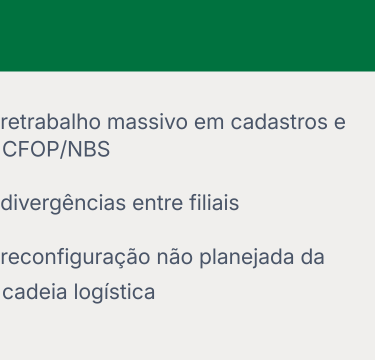

Empresas que iniciarem a preparação após 2026 tenderão a absorver custos maiores, ajustes tardios e retrabalhos significativos.

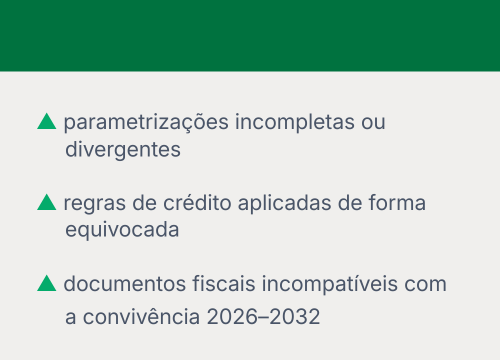

Riscos sistêmicos

Riscos operacionais

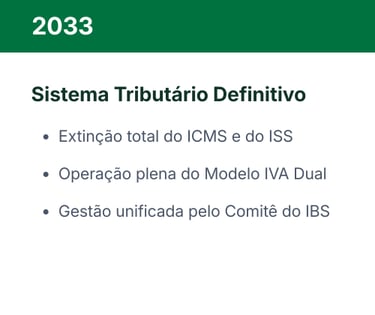

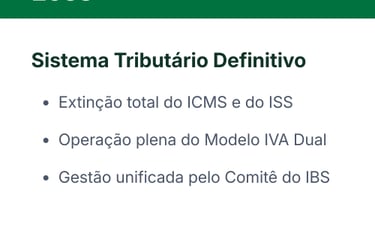

O que muda e quando impacta

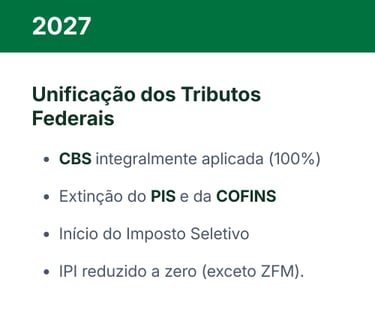

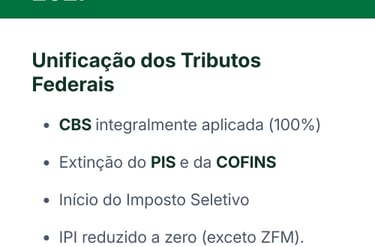

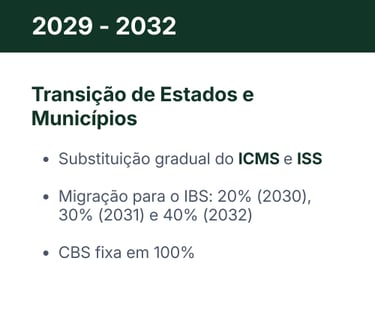

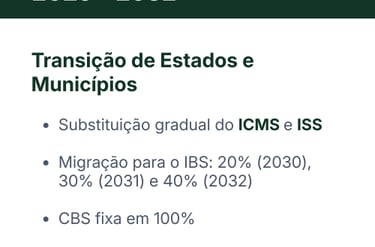

A Reforma Tributária (EC 132/2023 e LC 214/2025) inaugura o novo modelo brasileiro de IVA Dual — composto por CBS (federal), IBS (estadual/municipal) e IS (seletivo). Essa transformação substitui PIS, COFINS, ICMS, ISS e IPI, eliminando cumulatividade, padronizando regras e introduzindo elementos estruturais como:

▲ tributação no destino

▲ split payment

▲ ampliação dos créditos

▲ regras uniformes em nível nacional

▲ apuração assistida pelo Comitê Gestor do IBS

▲ convivência obrigatória entre sistemas atuais e novos durante toda a transição

Esse conjunto de mudanças exige adequações simultâneas em sistemas, dados mestres, fluxos fiscais, parâmetros de ERP, contratos, precificação e governança.

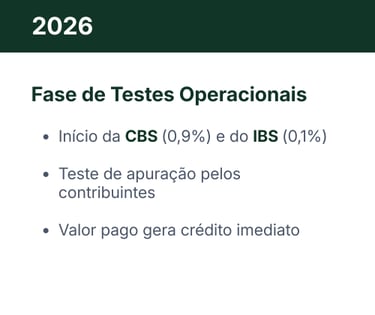

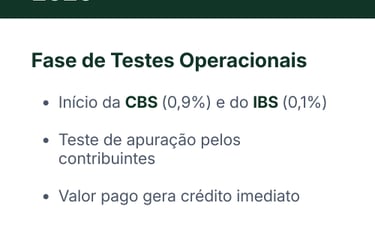

Calendário da Reforma Tributária 2026 - 2033

►

►

►

Execução e entregáveis na transição para o IVA Dual

A Enacte trabalha com execução técnica e coordenação operacional, assumindo diretamente as frentes críticas da transição e garantindo que estratégia, processos e sistemas evoluam de forma integrada ao novo modelo tributário.

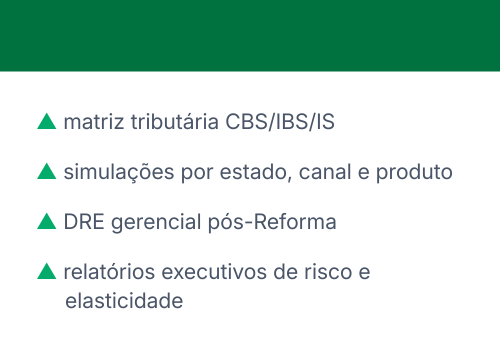

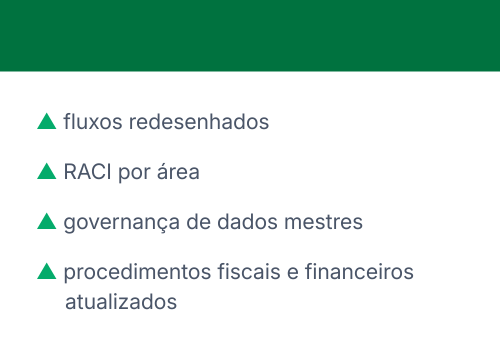

▲ diagnóstico técnico da operação sob o IVA Dual

▲ modelagens financeiras, simulações e cenários por UF

▲ revisão de fluxos fiscais, financeiros e logísticos

▲ especificação e validação de parametrizações de ERP (em parceria com integradores)

▲ governança de dados mestres, RACI operacional e rotinas revisadas

▲ acompanhamento assistido até 2033

A Enacte não atua por etapas isoladas: conduz a empresa ao longo de todo o calendário da Reforma Tributária, da fase de testes à implementação plena, garantindo continuidade técnica, coerência operacional e segurança decisória em cada momento da transição.

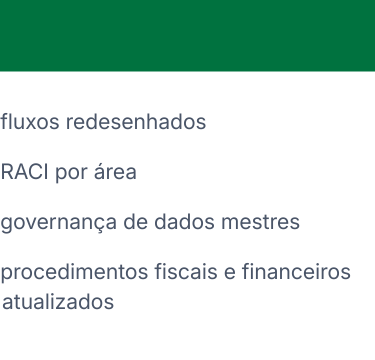

Documentos e modelagens

Processos e governança

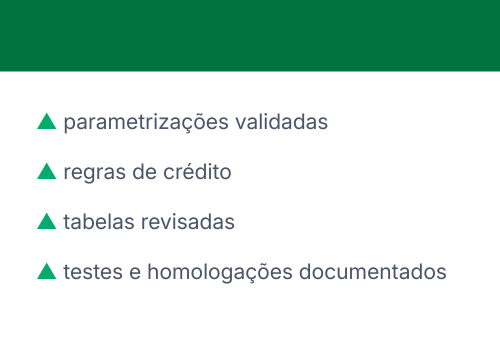

Sistemas

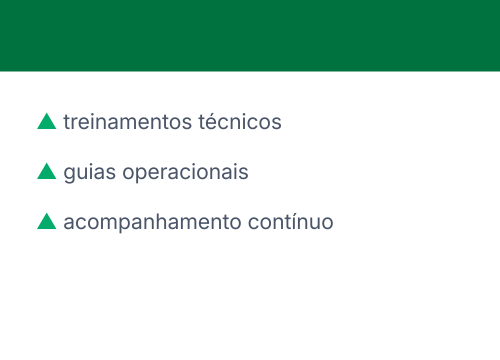

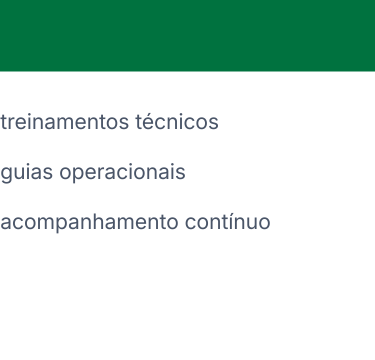

Capacitação

Desdobramentos operacionais da execução - entregáveis

Quem é a Enacte

A Enacte Consultoria reúne profissionais seniores — ex-executivos de finanças, controladoria, fiscal e operações — preparados para conduzir projetos complexos sem curva de aprendizado. Nosso modelo combina execução prática, gestão por sócios e entregas orientadas a resultados, traduzindo a Reforma Tributária em processos e parametrizações que funcionam na prática.

A preparação para o IVA Dual exige decisões técnicas antecipadas, simulações confiáveis e execução coordenada. A Avaliação Executiva da Enacte identifica riscos, impactos e prioridades antes que eles se materializem.

Pronto para estruturar a transição com controle e previsibilidade?

© Acte Gestão e Negócios Digitais Ltda. | CNPJ 54.667.765/0001-09 | Todos os direitos reservados.

WhatsApp: (11) 919-641-317

E-mail: contato@enacte.com.br

Termos de Uso | Privacidade (LGPD) | Cookies